Hoy vamos a crear un flujo de ingresos extraordinario con sólo tres fondos. Compralos todos y vas a terminar consiguiendo una rentabilidad media superior al 8%, con pagos mensuales. Invertir no puede ser más sencillo.

También vas a tener una gran diversificación: los tres fondos que vamos a descubrir tienen acciones, bonos e inmuebles. Combinados, te dan exposición a miles de activos en todo el país.

Maximizar tu potencial de ahorro

Antes de seguir adelante, pongamos en perspectiva una remuneración del 8%: Si tenés 1 millón de dólares ahorrados, se traduce en 80.000 dólares anuales, o más de 6.600 dólares al mes, una cantidad sustancial que podría complementar o incluso sustituir tus ingresos actuales.

Si tenés un millón ahorrado y no crees que puedas dejar de trabajar, me pregunto si estudiaste detenidamente tus opciones. Conozco a muchas personas que se jubilaron con menos y les va de maravilla.

Sustitución de los ingresos medios de los estadounidenses

Considerá los ingresos de un estadounidense medio por su trabajo: unos 60.000 dólares anuales. Necesitarías 750.000 dólares en estos tres fondos para igualar estos ingresos únicamente a través de dividendos.

Este cálculo subraya la accesibilidad de la inversión en rentas: no se necesita necesariamente un millón de dólares para generar un flujo de ingresos significativo y, dependiendo de la cantidad de ingresos que necesites, puede que ya tengas lo suficiente para decirle al jefe que se lo meta por donde le quepa.

A continuación, me doy cuenta de que hicimos algunas afirmaciones atrevidas, así que permítanme que las respalde con un análisis más detallado de nuestros tres fondos, los fondos de capital fijo (CEF), para ser exactos.

Opción de jubilación anticipada nº 1: Nuveen S&P Dynamic Overwrite Fund (SPXX)

Vamos a empezar con el SPXX, con un rendimiento del 8%, que cotiza con un ajuste del 8,3% sobre el valor liquidativo (NAV, o el valor de las acciones que posee) en el momento de escribir estas líneas. Estos ajustes sólo se dan en los CEF.

SPXX es conocido por centrarse en acciones estadounidenses, ya que sigue de cerca al S&P 500. Esto lo ayudó a ofrecer un crecimiento estable y dividendos relativamente constantes durante mucho tiempo, aunque el mercado de acciones tocó techo recientemente, lo que provocó que la rentabilidad total del fondo se haya estancado un poco.

Entonces, ¿Cómo paga SPXX ese gran dividendo si se limita a mantener acciones del S&P 500? Una forma es vendiendo opciones de compra sobre su cartera. Esto es inteligente porque SPXX cobra comisiones a los compradores de opciones, independientemente de si ejercen su derecho a comprar las acciones del fondo.

Esta estrategia puede limitar las subidas, ya que las mejores acciones de SPXX se venden o se "califican". Pero las ventajas son el alto dividendo y la estabilidad adicional que obtiene el fondo, ya que una mayor parte de sus rendimientos se obtiene en efectivo.

Opción de jubilación anticipada nº 2: PIMCO Dynamic Income Fund (PDI)

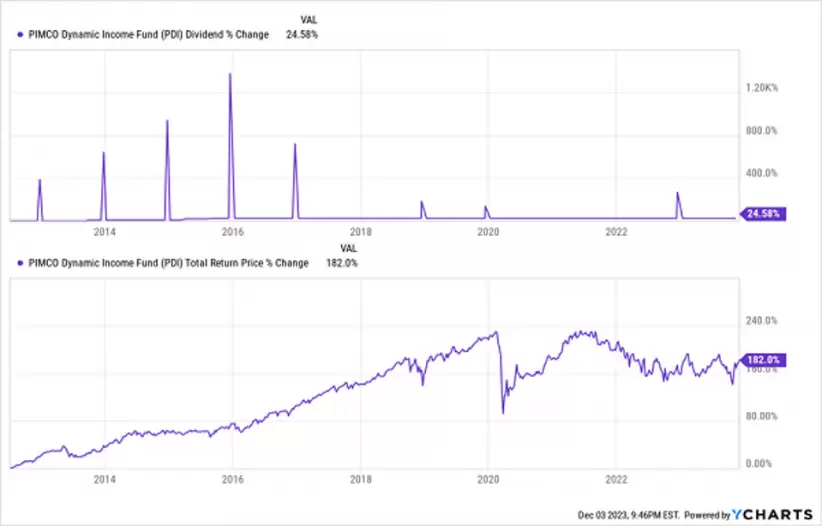

A continuación, vamos a subir al 14,7% de rendimiento (¡no es una errata!) PDI, que tiene más de mil bonos. Se trata de una gran diversificación, se mire por donde se mire, pero no es de extrañar si tenemos en cuenta que se trata de un fondo de PIMCO. La empresa es conocida por su gestión activa, que navega eficazmente por las variaciones de los tipos de interés y busca bonos infravalorados.

Aunque hoy en día cotiza con una pequeña prima sobre el valor liquidativo (en torno al 7%), esto no es inusual en los fondos de PIMCO, que con frecuencia cotizan con primas más elevadas debido al sólido historial de PIMCO.

Como se puede ver en el gráfico superior, el dividendo de PDI creció desde su OPI hace más de una década, con muchos dividendos especiales en el camino. La cartera del fondo también creció, ya que hizo muchos movimientos ganadores a lo largo de los años, como se puede ver en el gráfico inferior.

Selección de jubilación anticipada nº 3: Cohen & Steers Quality Income Realty Fund (RQI)

Rematemos nuestra cartera de tres fondos con RQI, que posee acciones de más de 100 empresas que a su vez poseen miles de propiedades entre ellas.

Al ser un fondo inmobiliario que invierte en activos de alta calidad, RQI ofrece exposición al sector inmobiliario, que por supuesto es una fuente de ingresos constantes. La principal ventaja es su rendimiento del 8,2%, su historial de mantenimiento de los pagos y el hecho de que RQI le hace copropietario de miles de propiedades, pero nunca tiene que tratar con un solo inquilino.

El fondo también cotiza con un buen descuento del 6,4% sobre el valor liquidativo, muy por debajo de su media de cinco años del 1,7%, lo que sugiere un mayor recorrido al alza a partir de acá.

"Agrupar" nuestro trío para obtener ingresos y crecimiento

Ahora tengo que confesar algo: empecé este artículo diciendo que iba a mostrarles cómo construir una cartera de activos diversificados de alta calidad con una rentabilidad del 8%. En realidad, les mostré una cartera que rinde aún más: 10,3%, para ser exactos.

Eso cambia bastante las matemáticas.

Si querés reemplazar el salario medio de un estadounidense con esta cartera, no vas a necesitar 750.000 dólares, sólo 582.524 dólares. Eso es una prueba positiva de que la jubilación podría estar más cerca de lo que creés.

*Con información de Forbes US