Después de seguir a la zaga de las acciones de gran capitalización durante un período considerable, las acciones de pequeña capitalización tuvieron un rendimiento sustancialmente superior en julio: el índice Russell 2000 registró un rendimiento del 11% frente a rendimientos planos o ligeramente negativos del S&P 500 y el Nasdaq Composite, respectivamente. Como resultado, las respectivas brechas en el rendimiento de las inversiones durante el año se redujeron sustancialmente.

Gran parte de la mejora se produjo inmediatamente después de la publicación del informe del IPC de junio, cuando el índice Russell 2000 subió un 3,6% y el Nasdaq Composite cayó un 2%. Fue el mayor desempeño diario superior de las empresas de pequeña capitalización en más de cuatro décadas.

Este desarrollo hizo que los inversores se pregunten por qué ocurrió tan repentinamente y si es posible mantener ese rendimiento superior.

Existe un consenso general sobre los factores subyacentes. Una explicación es que los inversores comenzaron a preocuparse de que las principales empresas de inteligencia artificial no pudieran cumplir con las altas expectativas de crecimiento de las ganancias futuras. Por ello, optaron por empresas de pequeña capitalización, cuyas valoraciones en términos relativos son las más baratas de las últimas dos décadas según Morgan Stanley.

Otro catalizador fue el informe favorable sobre la inflación de junio, que aumentó la probabilidad de que la Reserva Federal flexibilice su política monetaria en la reunión del FOMC de septiembre. Las empresas de pequeña capitalización son las que más se beneficiarán de la flexibilización de la Fed, porque tienen una mayor proporción de deuda en sus balances que las empresas de gran capitalización. También tienen un mayor porcentaje de deuda a tipo de interés flotante en lugar de a tipo de interés fijo.

Por último, algunos comentaristas vincularon los buenos resultados de las empresas de pequeña capitalización a las encuestas que muestran que Donald Trump lidera las elecciones de 2024 y que los republicanos podrían arrasar en ambas cámaras del Congreso. Tras las elecciones de 2016, las acciones de pequeña capitalización subieron en previsión de la aprobación de la Ley de Reducción de Impuestos y Empleos a finales de 2017. Aunque Trump se comprometió a ampliarla en 2025, una salvedad es que los operadores de bonos prevén que la inflación y los rendimientos de los bonos podrían ser más altos si Trump gana, porque también está a favor de aumentos sustanciales de los aranceles.

En comparación, hay una amplia divergencia de opiniones sobre si las acciones de pequeña capitalización seguirán teniendo un rendimiento superior.

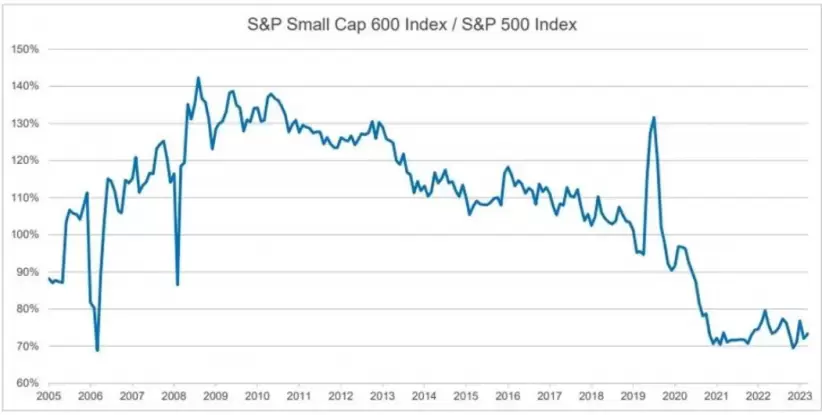

La principal razón por la que las acciones de pequeña capitalización quedaron rezagadas respecto de las de gran capitalización desde principios de 2023 es el débil crecimiento de las ganancias. En una reunión reciente, Jason Ronovech, gestor de cartera sénior del Touchstone Small Company Equity Fund, señaló que hubo 24 meses de revisiones negativas de las ganancias del índice S&P 600. Se prevé que las ganancias del S&P 600 en 2024 sean un 15% inferiores a los niveles de 2022, mientras que se prevé que las ganancias del S&P 500 aumenten un 13% durante el mismo período.

La parte alentadora de la historia es que las expectativas de crecimiento de las ganancias para las empresas de pequeña capitalización en 2024 son poco exigentes siempre que el crecimiento del PIB nominal sea de alrededor del 5% y el poder de fijación de precios y los márgenes se mantengan. Además, si bien las valoraciones de las empresas de pequeña capitalización aumentaron después del repunte de julio desde mínimos de varias décadas en relación con las de gran capitalización, siguen teniendo un atractivo descuento del 25% en comparación con la paridad en promedio durante los últimos 25 años.

Michael Cembalest, presidente de Estrategia de Mercado e Inversión de JP Morgan Asset & Wealth Management, ofrece una evaluación a largo plazo de la clase de activos en un comentario reciente. Su opinión es que, si bien las acciones de pequeña capitalización generaron un rendimiento superior tremendo entre 1930 y 2010, la clase de activos tuvo un rendimiento considerablemente inferior desde entonces, porque las acciones de pequeña capitalización tienen varias características desfavorables, entre ellas: (i) menores márgenes de flujo de efectivo libre; (ii) considerablemente más empresas con ganancias negativas; (iii) menores retornos sobre el capital invertido y (iv) mayores costos de servicio de la deuda.

En cuanto a los sectores del mercado de pequeña capitalización, Cembalest cree que una de las razones principales de este bajo rendimiento es que las acciones tecnológicas de pequeña capitalización quedaron tres veces por detrás de sus contrapartes de gran capitalización desde 2010. Durante los últimos cinco años, el peso tecnológico de las acciones de pequeña capitalización disminuyó significativamente, mientras que aumentó en el índice de gran capitalización. Dicho esto, ningún sector de pequeña capitalización superó significativamente a su contraparte de gran capitalización desde 2010.

Teniendo en cuenta estos factores, ¿qué argumentos hay para que los inversores añadan ahora exposición a empresas de pequeña capitalización?

En mi opinión, la justificación para hacerlo se basa principalmente en consideraciones de valor relativo y diversificación. En un momento en que la capitalización de mercado de las 7 magníficas de gran capitalización supera el 30% del índice S&P 500, la participación de las acciones de pequeña capitalización en el índice Russell 2000 cayó a menos del 3% de toda la capitalización del mercado estadounidense. En consecuencia, la clase de activos es atractiva para los inversores que buscan un buen valor relativo.

En medio de la incertidumbre sobre las perspectivas económicas de Estados Unidos, las acciones de pequeña capitalización ofrecen dos ventajas. Una es que podrían superar a las acciones de gran capitalización si la economía estadounidense crece a un ritmo sólido, porque están más apalancadas con la economía. También podrían beneficiarse si la inflación sigue cayendo hacia el objetivo del 2% de la Reserva Federal y esta flexibiliza la política monetaria en el resto de este año y el próximo.

Por último, otra consideración es que esta clase de activos es menos eficiente que las de gran capitalización, porque los analistas cubren considerablemente menos sus nombres. Esto es especialmente cierto en el caso de los gestores de cartera que utilizan el índice de referencia Russell 2000, en el que no se exige que las empresas tengan beneficios positivos.

En comparación, algunos gestores construyen carteras de mayor calidad que se parecen más al índice S&P 600. En este sentido, Michael Cembalest presenta datos que muestran que la selección de gestores logró compensar en parte, pero no en su totalidad, el bajo rendimiento de las empresas de pequeña capitalización en relación con las de gran capitalización.

Por este motivo, es imperativo que los inversores comprendan los procesos de inversión que utilizan los gestores de carteras de pequeña capitalización para superar sus índices de referencia.

*Con información de Forbes US