Septiembre es mi mes favorito. Siempre hay una sensación de energía, de dinamismo, de nuevos comienzos arraigados en los recuerdos de la vuelta al colegio y a la universidad. Sin embargo, para los mercados, es septiembre, no abril, el mes más cruel. El "efecto septiembre" siempre me fascinó, tanto por su persistencia como por la continua incertidumbre sobre lo que podría estar causándolo. Mientras escribo esto en la tarde del martes 4, las acciones parecen evocar inquietantemente los primeros días de agosto, cuando una confluencia de factores se combinaron para desestabilizar a los mercados, que antes estaban optimistas.

Sin embargo, está claro que no se trata de una cuestión de rotación, ni simplemente del reflejo de dos decepciones consecutivas del PMI a principios de mes. Nvidia experimentó la mayor caída en un solo día de su capitalización de mercado (perdiendo US$ 279.000 millones de valor en una sola sesión). Lo crucial es que el resto del mercado la siguió a la baja.

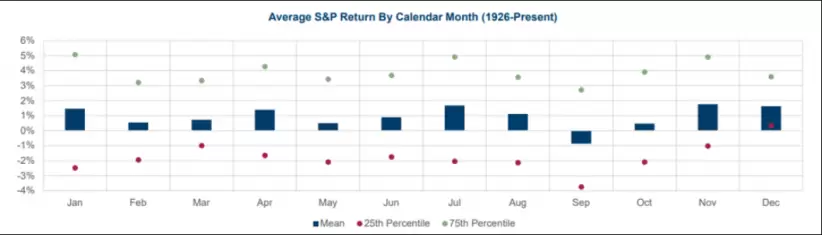

Las caídas actuales recuerdan a septiembres anteriores, cuando los primeros días del otoño meteorológico parecían traer consigo un período de introspección pesimista en los mercados. Hay que remontarse a 2021 para encontrar un rendimiento (estrechamente) positivo para el S&P 500 en septiembre, ya que, como muestra este gráfico de mi colega Henry Neville, septiembre es el único mes cuyo rendimiento promedio desde 1926 es negativo.

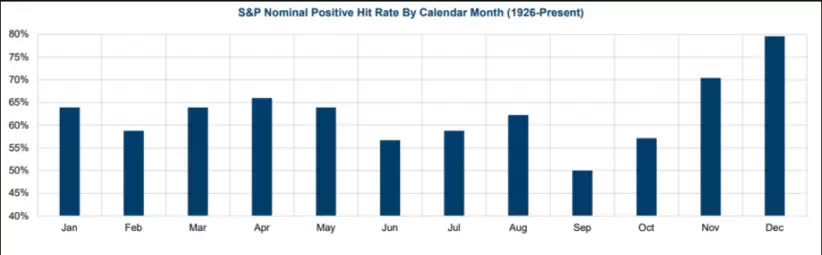

Otra forma de analizar estos datos es separar los meses según la tasa de éxito. Si comprás acciones a principios de diciembre, tenés un 80% de probabilidades de recibir el Año Nuevo con más dinero del que tenías a principios de mes. En septiembre, esa tasa de éxito es inferior al 50%.

Por supuesto, los meses son en gran medida construcciones abstractas, pero no del todo. Hay un excelente trabajo de investigación de Zhang y Jacobsen que analiza la estacionalidad en 114 mercados y varios siglos y descubre que la estacionalidad persiste a lo largo del tiempo, las geografías y las culturas. Parece que existe un ritmo estacional en todo el mundo que parece impulsar los espíritus animales.

Hay un argumento, citado en este artículo por académicos de INSEAD, Rotterdam y la Universidad Nacional de Singapur, que sugiere que el efecto septiembre es un resultado directo de las largas vacaciones escolares del hemisferio norte, cuando la información se incorpora con menos rapidez a los mercados por los operadores en la playa (o lidiando con los desafíos del cuidado de los niños).

Este artículo, de Brown et al., analiza el fenómeno del maquillaje de escaparate al final del trimestre por parte de las grandes instituciones. El maquillaje de escaparate implica comprar acciones con un buen desempeño reciente o deshacerse de acciones con un desempeño reciente pobre cerca del final de un trimestre para mejorar la apariencia de una cartera que se presentará a los clientes o accionistas. Agarwal et al. descubren que los fondos mutuos de bajo rendimiento y menos capacitados son más propensos a participar en el maquillaje de escaparate.

Puede ser que septiembre traiga consigo una confluencia de noticias y compromisos que podemos dejar de tener en mente durante el período de vacaciones (aunque, de hecho, no estemos de vacaciones). Parece más probable que reaccionemos exageradamente a las noticias negativas en un momento en que el inversor está calibrando su atención y los ritmos familiares de las publicaciones de ganancias y los comunicados de los bancos centrales parecen adquirir de repente una nueva relevancia.

Ya recibí preguntas de clientes sobre la estacionalidad: ¿cómo puede existir una anomalía tan obvia en un mercado que supuestamente es eficiente y que está en el punto de mira de estrategias sistemáticas que buscan explotar oportunidades de arbitraje? La respuesta, creo, es que hay dos formas de anomalía de mercado. Están las valoraciones erróneas, en las que dos valores muy similares tienen precios a niveles diferentes y los arbitrajistas compran uno y venden el otro hasta que se erradica la anomalía.

Luego están las anomalías como ésta, en las que saber que existen puede servir en realidad para perpetuar y exacerbar el fenómeno. El momentum como factor más amplio es así, en el que las tendencias se acentúan por el movimiento habitual del dinero de los inversores hacia ellas, incluso cuando el panorama fundamental no lo justifica (y harían falta varias columnas más para explicar los diversos argumentos en torno a los fundamentos en este momento).

También me gustaría mencionar un artículo clásico de Shleifer y Vishny en el Journal of Finance sobre los límites del arbitraje. El efecto de septiembre parece referirse específicamente a dos áreas que, según ellos, limitan la posibilidad de arbitraje. En primer lugar, sólo se tiene una oportunidad al año para que se produzca esta anomalía, lo que significa que el tiempo es un factor.

En segundo lugar, parece que la anomalía (una tasa de éxito del 50/50, más o menos) simplemente no es lo suficientemente grande como para ser un imán para los arbitrajistas. Cuando se tienen en cuenta los costos de negociación, las limitaciones de liquidez y las idiosincrasias de la geopolítica y la toma de decisiones de los bancos centrales, se trata de un fenómeno que es a la vez real y fascinante, pero bastante difícil de aprovechar.

Será fascinante ver cómo se desarrolla septiembre. ¿Seguirá los pasos de agosto y recuperará las pérdidas iniciales? ¿O seguirá el camino de los septiembres anteriores y continuará una racha de un siglo de resultados mediocres?

*Con información de Forbes US