Nadie puede tener la certeza sobre el rumbo que tomarán las tensiones comerciales que estamos atravesando. Sin embargo, hay algo seguro: siempre que existan dudas sobre el futuro, es importante observar la tasa de los bonos a 10 años.

La tasa a 10 años sirve como referencia para las tasas de la mayoría de los préstamos, y está enviando un mensaje claro en este momento: los inversores estadounidenses deben dejar de lado el miedo a la inflación que predomina en la actualidad.

Lo que sugiere la tasa a 10 años es aprovechar las oportunidades de compra en activos relacionados con los bonos, dado que su descenso implica que las preocupaciones sobre la inflación son limitadas o inexistentes. Siguiendo esta interpretación, se puede adoptar una estrategia conocida como "comprar la baja". Este término se refiere a la práctica de adquirir activos cuando sus precios son relativamente bajos, con la expectativa de que suban en el futuro.

En este caso, comprar participaciones en dos fondos cerrados (closed-end funds o CEFs) que funcionan como un "proxy de bonos". Es decir, son fondos que, aunque no son bonos propiamente dichos, se comportan de forma similar, proporcionando ingresos regulares. Estos fondos ofrecen un rendimiento atractivo, cercano al 7 por ciento.

Otra vez: esta estrategia debido a un fenómeno inesperado: la tasa a 10 años disminuyó este año. Generalmente, cuando hay miedo a la inflación, las tasas tienden a subir. Sin embargo, la caída de la tasa indica que el mercado no percibe a la inflación como una amenaza tan seria en el corto plazo. Este comportamiento es precisamente lo contrario a lo que cabría esperar si las preocupaciones sobre la inflación fueran realmente fundadas.

La conclusión es clara: la caída de la tasa a 10 años sugiere que el mayor riesgo en este momento es la desaceleración económica, y no un aumento descontrolado de la inflación. Esto también indica que la Reserva Federal de Estados Unidos podría recortar las tasas de interés antes de lo que muchos esperan.

Dos señales de que los temores inflacionarios en EE.UU. están fuera de lugar

El mensaje que deja la tasa a 10 años coincide plenamente con las conclusiones de un par de estudios recientes en Estados Unidos, que sostienen que los aranceles no generan inflación. La razón es simple: los aranceles frenan el crecimiento económico, y eso actúa como un freno para los precios.

Un informe del Centro de Investigación de Política Económica afirma que los aranceles no impulsan la inflación porque el aumento de los precios depende de una economía fuerte, y una guerra comercial produce el efecto contrario. En la misma línea, el Financial Times llegó a una conclusión similar.

Es cierto que los aranceles golpean los márgenes de las empresas debido a la presión al alza en los salarios y los mayores costos. Sin embargo, estas presiones suelen ser absorbidas por las propias empresas (y, en última instancia, por sus accionistas).

Para el mercado, tanto un aumento de la inflación como un incremento del desempleo en Estados Unidos son escenarios negativos. Sin embargo, el mensaje clave para los inversores es otro: una desaceleración económica implica tasas más bajas, lo que se traduce en precios más altos para los bonos. Esto se debe a que, según la ley de los bonos, las tasas y los precios se mueven en direcciones opuestas.

Por esta razón, es bueno redirigir la cartera hacia bonos y activos que actúan como sus sustitutos, como las empresas de servicios públicos. Es en este punto donde entran en juego los dos fondos cerrados mencionados anteriormente, que ofrecen un rendimiento cercano al 7%.

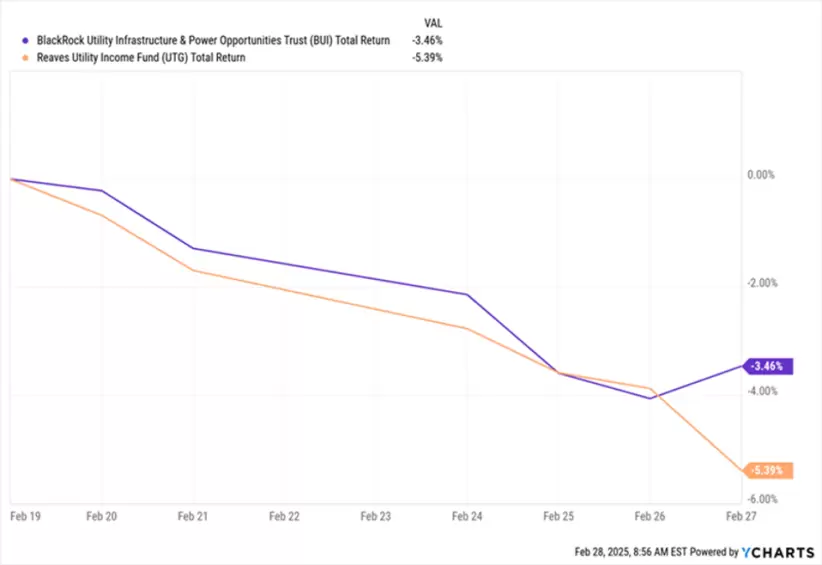

Ambos fueron castigados en las últimas semanas, en paralelo con la caída de la tasa de los bonos a 10 años. Este comportamiento refleja cuán desorientados están los inversores de primer nivel: si estos fondos realmente siguieran el movimiento de la tasa a 10 años, deberían estar subiendo. Esta es nuestra oportunidad.

A continuación, analizaremos las caídas de dos fondos en particular: el Reaves Utility Income Fund (UTG), representado en morado, y el BlackRock Utility Infrastructure & Power Opportunities Trust (BUI), en naranja, durante las últimas semanas.

Vamos a profundizar en ellos, comenzando con el UTG, que elegimos para Contrarian Income Report.

Selección de CEF de Servicios Públicos No. 1: Reaves Utility Income Fund (UTG)

Compramos UTG en el CIR en junio de 2023, cuando los temores inflacionarios estaban claramente exagerados. Desde entonces, obtuvimos un retorno total del 38%.

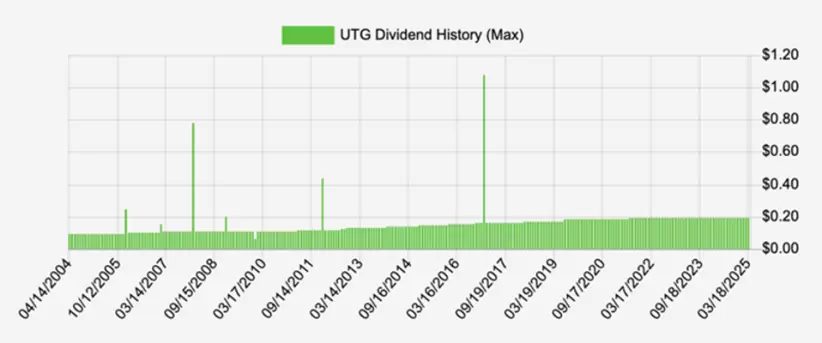

Este fondo ofrece un rendimiento del 7,2%, paga dividendos mensuales y ha mantenido un pago constante —y moderadamente creciente— desde su lanzamiento, hace 20 años. Además, a lo largo del tiempo, ha distribuido algunos dividendos especiales.

UTG es un fondo de "servicios públicos puros" con participaciones en empresas estadounidenses como Sempra, de California (SRE); Vistra Corp., de Texas (VST); PPL Corp., de Pensilvania (PPL); y Entergy, de Louisiana (ETR).

Dicho esto, en ocasiones el fondo incursiona fuera del sector eléctrico, con participaciones en industrias adyacentes, como el operador de oleoductos Enterprise Products Partners (EPD) y el REIT de centros de datos Equinix (EQIX), que, como es bien sabido, se beneficia de la creciente demanda de poder de cómputo debido al auge de la inteligencia artificial.

También valoramos que UTG solo se endeude en un 19% de su cartera, una proporción suficiente para aprovechar los vientos a favor sin asumir riesgos excesivos. Y, por supuesto, la caída de las tasas implica menores costos de endeudamiento (y, por ende, mayores ganancias) para el fondo.

UTG cotiza cerca de su valor nominal, lo que, a nuestro parecer, equivale a un descuento encubierto. Esto se debe a que su prima promedio sobre el valor neto de los activos (NAV) fue del 1% en los últimos cinco años. Incluso, esa prima llegó a ser más elevada en 2021. Confío en que veremos algo similar cuando los inversores comprendan que el verdadero riesgo no es una inflación descontrolada, sino una desaceleración económica.

Selección de CEF de Servicios Públicos No. 2: BlackRock Utilities, Infrastructure & Power Opportunities Trust (BUI)

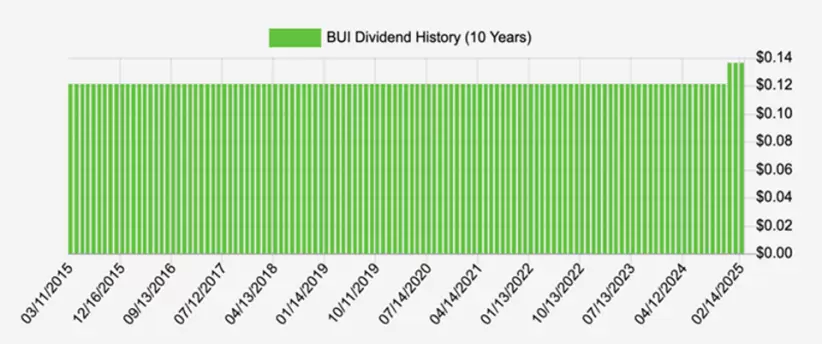

BUI merece ser considerado si se busca un fondo "multiuso" con una fuerte orientación hacia los servicios públicos. Como mencionamos, ofrece un rendimiento del 7%, y, al igual que UTG, fue un pagador confiable a largo plazo, incrementando recientemente sus pagos:

BUI tiene alrededor del 44% de su cartera en servicios públicos, con grandes nombres como NextEra Energy (NEE) y Constellation Energy (CEG) entre sus 10 principales posiciones.

No obstante, los bienes de capital representan el 30% de la exposición, principalmente en negocios vinculados a los servicios públicos, como la especialista en HVAC Trane Technologies (TT) y GE Vernova (GEV), un fabricante de equipos de energía renovable que se escindió de General Electric el año pasado. Finalmente, el sector energético ocupa el tercer lugar (10%), con empresas como Williams Companies (WMB).

BUI también ofrece algo de diversificación fuera de Estados Unidos, lo que no es una mala idea dado el incierto panorama comercial. Actualmente, las acciones estadounidenses representan el 67% de su cartera. El resto está invertido en países desarrollados como Francia (8%), el Reino Unido (6%) e Italia (5%).

Una diferencia clave entre BUI y UTG es que BUI no utiliza apalancamiento, lo que disminuye aún más su riesgo. Además, emplea una estrategia de opciones de compra cubiertas, lo que le permite generar ingresos adicionales, ya que las acciones de servicios públicos son generalmente más estables y predecibles que otros sectores del mercado.

Finalmente, al igual que UTG, BUI se cotiza alrededor de su valor nominal, pero también esperamos que se expanda su prima cuando la narrativa cambie de la inflación a la desaceleración económica.

Nota publicada en Forbes US.