El dólar estadounidense empezó el año con un rendimiento flojo y perdió más de un 5% en su valor ponderado por comercio desde su punto más alto. Y esta tendencia a la baja podría recién estar tomando forma: al día siguiente del anuncio del "Día de la Liberación" del presidente Donald Trump, el índice Bloomberg Dollar Spot sufrió su mayor caída diaria desde su lanzamiento en 2005, con un desplome del 2,1%.

Algunos inversores podrían restarle importancia a una corrección de esa magnitud, ya que el dólar se apreció 18% en los últimos tres años. Sin embargo, el mercado parece buscar un nuevo activo refugio: el precio del oro subió 17% en lo que va del año y alcanzó un récord histórico de aproximadamente US$ 3.100.

La debilidad del dólar no responde a decisiones de política monetaria. La Reserva Federal (Fed) dejó sin cambios la tasa de fondos federales durante el primer trimestre, mientras que el Banco Central Europeo la recortó 0,5% y podría aplicar nuevas bajas. Por eso, los diferenciales de tasas de interés a corto plazo siguen favoreciendo al dólar.

Los aranceles: un golpe al comercio internacional

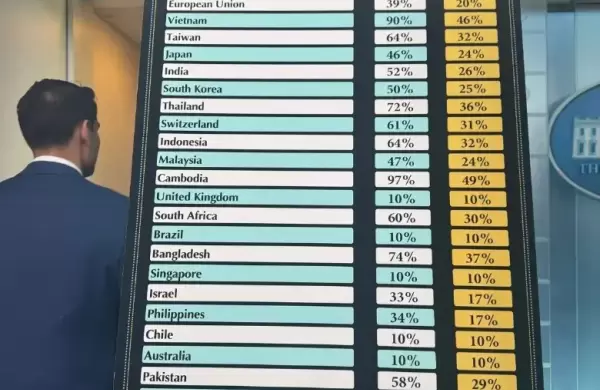

El principal factor que presiona a la moneda estadounidense es la guerra comercial global que desató Donald Trump. Primero impuso aranceles a productos de Canadá, México y China, y el 2 de abril anunció que la medida alcanzará a otros países. Según dijo el presidente, Estados Unidos aplicará un arancel del 10% a todas las importaciones y fijará tarifas aún más altas para los países que considera "desleales" por sus superávits bilaterales.

La decisión rompe con el sistema de comercio internacional de posguerra, que se basó en el principio de nación más favorecida.

De acuerdo con el jefe de investigación económica de Fitch Ratings, los aranceles recíprocos llevarán la tasa arancelaria efectiva sobre las importaciones de Estados Unidos del 2,5% en 2024 a cerca del 22%. Ese salto supera el impacto de la Ley de Aranceles Smoot-Hawley durante la Gran Depresión y podría ampliarse si los socios comerciales del país responden con represalias, algo que parece altamente probable.

Estos cambios incrementaron la posibilidad de que Estados Unidos enfrente un escenario de estanflación, con una economía que se desacelera y una inflación que sigue en alza. Según el último relevamiento de CNBC Rapid Update entre 14 economistas —realizado antes del anuncio de los aranceles recíprocos de Trump—, el crecimiento económico en el primer trimestre rondaría apenas el 0,3%, mientras que la inflación subyacente PCE se mantendría cerca del 3%.

El riesgo de una recesión global crecerá si estos aranceles no se revierten en el corto plazo.

¿Puede haber una crisis del dólar?

En este contexto, la caída del dólar ocurrió de manera relativamente ordenada. La tasa de los bonos del Tesoro a 10 años bajó cerca de un 0,75% desde su pico en enero, lo que muestra que los inversores están más atentos al impacto de los aranceles sobre la actividad económica que al efecto de los precios más altos. Sin embargo, no se puede descartar una crisis del dólar, con rendimientos de los bonos estadounidenses en alza mientras la moneda sigue perdiendo valor, sobre todo si crecen las expectativas de inflación.

La última vez que el dólar operó en zona de crisis fue en 1987. En aquel momento, la fortaleza del dólar a comienzos de los años 80, impulsada por las altas tasas de interés en Estados Unidos, generó un déficit comercial cada vez más profundo y una desaceleración económica. En 1985, Estados Unidos y los países del G7 firmaron el Acuerdo del Plaza para corregir la sobrevaloración del dólar y permitir que la Reserva Federal relajara su política monetaria.

Pero a principios de 1987, el dólar se desplomó frente al yen y el marco alemán. Al mismo tiempo, subieron los rendimientos de los bonos del Tesoro porque los inversores extranjeros dejaron de comprar deuda estadounidense.

Para intentar frenar la caída, se firmó el Acuerdo del Louvre, aunque en octubre de ese año colapsó por diferencias sobre la política monetaria. El dólar cayó en picada. Los rendimientos del Tesoro saltaron 0,5% y la Bolsa de Nueva York se desplomó más de 20% en un solo día. Los funcionarios económicos lograron estabilizar la situación con rapidez.

En Wall Street circula la teoría de que la política arancelaria de Trump es parte de un plan para forzar a otros líderes mundiales a fortalecer sus monedas, favoreciendo la manufactura en Estados Unidos y alentando la construcción de fábricas en territorio estadounidense.

La idea, apodada "Acuerdo de Mar-A-Lago", proviene de un documento escrito por Stephen Miran, actual presidente del Consejo de Asesores Económicos, cuando trabajaba en un fondo de cobertura. Sin embargo, Miran admite que un acuerdo de este tipo no está en los planes, sobre todo porque el estilo de negociación de Trump privilegia acuerdos bilaterales sobre multilaterales.

Hasta ahora, Trump impuso las condiciones del comercio internacional, determinando los términos que los socios de Estados Unidos deben aceptar para evitar aranceles más altos. Y si deciden responder con represalias, él indicó que hará lo mismo.

Sin embargo, las medidas de Trump en el plano comercial y su acercamiento a Rusia en desmedro de Ucrania provocan un fuerte rechazo. Los aliados de Estados Unidos empiezan a poner en duda su confiabilidad. En un editorial, The Wall Street Journal escribió: "El Sr. Trump está destruyendo esa confianza al castigar a los aliados y dinamitar el USMCA que él mismo negoció en su primer mandato".

Todo esto ocurre mientras el país enfrenta un doble déficit, similar al de los años 80. El déficit en cuenta corriente representa el 4% del PBI, mientras que el fiscal llega al 6%. La posibilidad de financiar estos desequilibrios depende de que los inversores extranjeros sigan apostando por activos en dólares.

Hasta ahora, el oro fue la alternativa preferida, aunque otros activos podrían empezar a captar la atención. Goldman Sachs considera que el yen podría salir beneficiado si la guerra comercial escala. El euro también ganó terreno. Al mismo tiempo, quienes optan por acciones están rotando sus carteras fuera de Wall Street, con destino a Europa y otros mercados internacionales.

Nota publicada en Forbes US.